L’ASPIM (Association Française des Sociétés de Placement Immobilier) a diffusé en cette fin d’année une note exposant les méthodes de calcul pour différents indicateurs relatifs à la performance financière : TOF, TOP, rendement et TRI.

L’ensemble de ces données sont présentées via les bulletins trimestriels, semestriels et les rapports annuels. Afin de faciliter la comparaison, nous notons l’évolution des indicateurs de rendement et de taux d’occupation financier.

Les sociétés de gestion de SCPI, réunies au sein de l’ASPIM, s’engagent à déterminer et à publier les données essentielles de performance des SCPI conformément à la présente note de méthodologie.

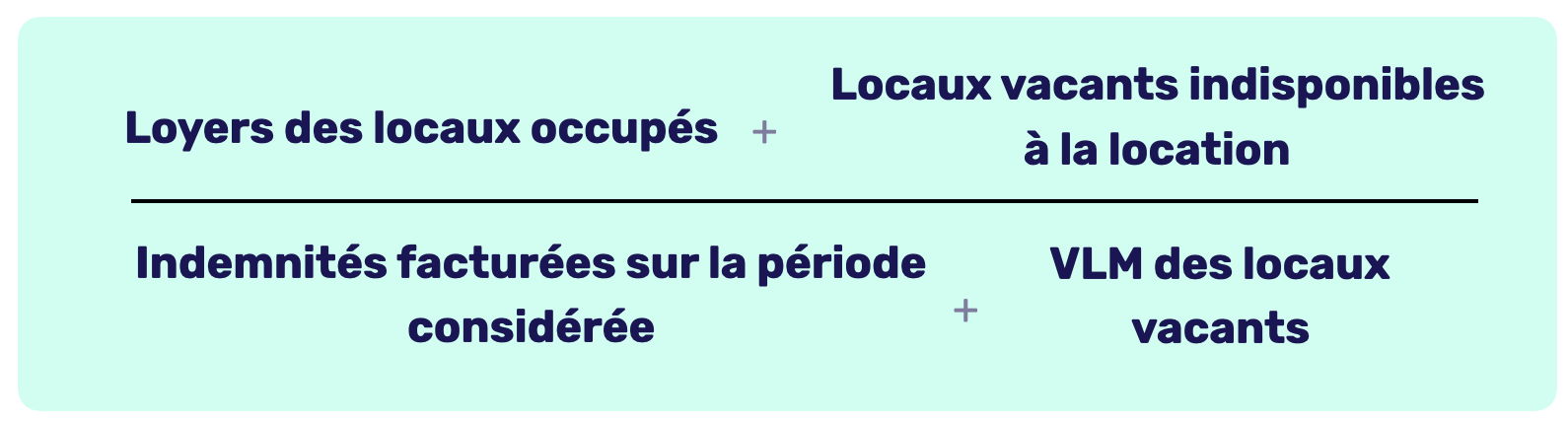

Taux d’occupation financier

Le taux d’occupation financier représente les loyers et indemnités d’occupation facturés (y compris les indemnités compensatrices de loyers) ainsi que des valeurs locatives de marché des autres locaux non disponibles à la location, divisés par les loyers facturables si l’ensemble du patrimoine détenu était loué.

Les locaux vacants indisponibles à la location représentent les locaux mis à disposition d’un futur locataire et les locaux en cours de restructuration ou sous promesse de vente. Pour ces locaux sera prise en compte la valeur locative de marché (sur la base d’expertise), et ce quelque soit la raison de la vacance.

Le taux d’occupation financier est déterminé le dernier jour de chaque trimestre (30 mars, 31 juin, 30 septembre, 31 décembre). Cela prend en compte les flux effectivement facturés au titre du trimestre civil échu. Le TOF annuel correspond à la division de la somme des 4 numérateurs des TOF trimestriels par la somme des 4 dénominateurs des TOF trimestriels.

Pour résumer, le taux d’occupation financier prend en compte :

- les locaux occupés ;

- les locaux occupés sous franchise ou mis à disposition d’un futur locataire ;

- les locaux vacants sous promesse ;

- les locaux vacants en restructuration ;

Ne sont pas considérés les actifs en construction dès lors qu’ils sont la propriété d’un tiers.

Taux d’occupation physique

Le taux d'occupation physique représente la surface cumulée des locaux occupés divisée par la surface cumulée des locaux détenus par la SCPI.

Le TOP trimestriel est constaté au dernier jour de chaque trimestre (30 mars, 31 juin, 30 septembre, 31 décembre).

Le calcul du TOP n’est pas obligatoire.

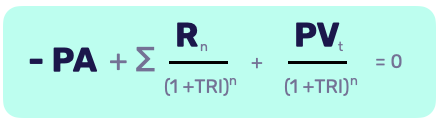

Performance sur plusieurs années : le taux de rendement interne

Le taux de rendement interne (TRI) est le taux qui est tel que la valeur actuelle nette du placement est nulle (les flux actualisés de décaissement et d’encaissement se compensant) avec :

- PA : prix acquéreur

- Rn : les revenus distribués sur la période t considérée

- PVt : le dernier prix cédant ou la valeur de retrait constatée à l’issue de la période considérée t

- t : la période considérée

Performance sur un exercice : le taux de distribution

Le TDVM (Taux de Distribution sur Valeur de Marché) est remplacé par le Taux de Distribution.

Ce taux de distribution se calcule en divisant les dividendes bruts, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé en France ou à l’étranger (y compris les acomptes exceptionnels et quote-part de plus-values réalisées) versés pendant l’année N par le prix de part au 1er janvier de l’année N. Ce calcul est valable pour les SCPI à capital variable. Pour les SCPI à capital fixe, l’ensemble est à diviser par le prix de part acquéreur moyen de l’année N-1.

Performance globale sur un exercice : le rendement global immobilier

A partir de 2022, le rendement global immobilier de l’année N est la somme du taux de distribution de l’année N et de la variation de la valeur de réalisation par part entre l’année N-1 et l’année N.

Calcul du ratio dettes et autres engagements

Le calcul des obligations de remboursement se fait en divisant l’ensemble des dettes et des autres engagements immobiliers par l’actif brut.

Transparence des investissements indirects et communication sur les frais

Enfin, l’ASPIM insiste sur la transparence des investissements indirects et sur la communication des frais.

En effet, il est nécessaire que les éléments communiqués soient harmonisés afin de pouvoir comparer les effets des investissements indirects.

L’ASPIM s’attend également à ce que, sur tout support de communication, les sociétés indiquent le montant des frais de souscription, des frais de gestion, des frais de cessions de parts, des frais de cessions et d’acquisitions d’actifs, des frais de suivi et de pilotage de la réalisation des travaux, ainsi que tout autre frais approuvés par l’assemblée générale.

Tous

Tous ETUDE DE MARCHE

ETUDE DE MARCHE Immobilier Commercial

Immobilier Commercial