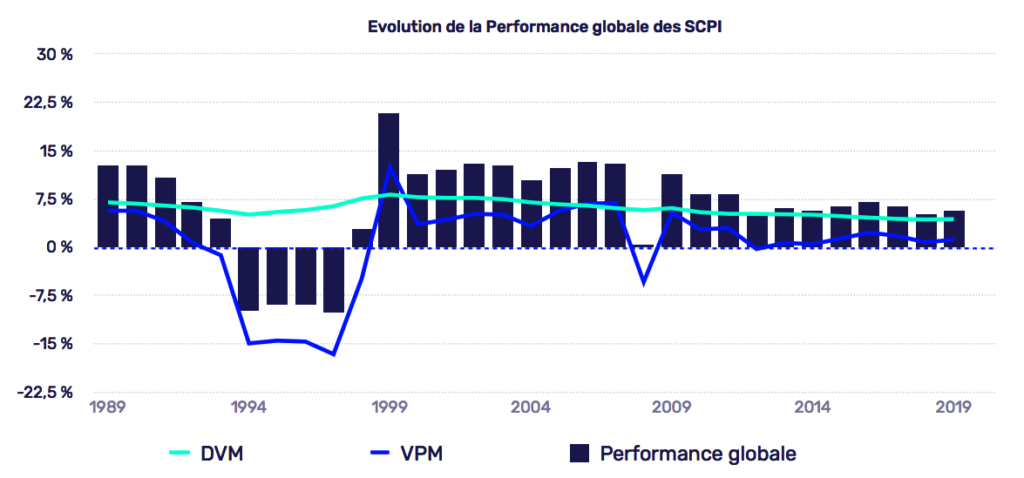

A l’occasion du contexte inédit suscité par la crise sanitaire du coronavirus qui a impacté les différents secteurs de l’économie, MeilleureSCPI.com et Rock-n-Data ont réalisé une étude rétrospective sur les performances passées des SCPI de rendement. Celle-ci vise à comprendre et analyser l’évolution de la performance globale des SCPI de rendement au cours du temps en distinguant les variations du VPM des fluctuations du rendement distribué par les SCPI. L’enjeu principal est d’identifier les périodes de croissance et de crise des SCPI au cours des dernières décennies (entre 1989 et 2019) ainsi que de les expliquer en replaçant celles-ci dans leur contexte économique.

Rappelons que le DVM (Distribution sur Valeur de Marché) et le VPM (Variation du Prix Moyen) sont les deux indicateurs qui traduisent la performance directe des SCPI pour les souscripteurs. En effet, le DVM désigne le rendement annuel net de frais de gestion de la SCPI (rapport entre les dividendes versés au titre de l’année en pleine jouissance et le prix moyen acquéreur au titre de l’année) alors que le VPM correspond à la variation du prix moyen de souscription d’une part de SCPI.

L’étude tend à montrer la résilience dont fait preuve le modèle des SCPI en traversant la crise Immobilière des années 1990 ainsi que la crise financière globale de 2008 et nous apporte ainsi des éléments sur ce qu’il pourrait survenir lors de la crise économique que nous traversons actuellement.

Au cours des années 1970, les SCPI ont une stratégie de “détention immobilière" à long terme (buy and hold) et ne procèdent qu’à peu d’arbitrage de leurs placements. Elles connaissent un essor rapide dans les années 1980 grâce au cadre sécurisant mis en place par la COB (Commission des Opérations de Bourse, ancien nom de l’Autorité des Marchés Financiers) et au contexte de hausse du prix de l’immobilier d’entreprise.

Il faut attendre la crise immobilière de 1993 pour assister à la première perturbation sur le marché des SCPI. Le VPM sera au plus bas de son histoire en 1997 en pleine conjoncture immobilière défavorable doublée d’une crise de liquidité. Ce n’est qu’en 1999 que les SCPI entrent dans une nouvelle phase de croissance liée à l’augmentation des prix de l’immobilier.

La seconde perturbation survient en 2008 mais sera de courte durée grâce notamment à une politique monétaire accommodante favorisant les taux d’intérêt bas, faisant de l’immobilier un placement de valeur de rendement refuge pour les investisseurs.

L’étude met en évidence le fait que ce sont les VPM particulièrement bas en ces périodes de crise qui ont affecté la performance globale des SCPI et non les rendements qui eux sont toujours restés élevés. Ainsi, bien que les performances passées ne préjugent pas des performances futures, la baisse de la performance globale des SCPI de rendement sur l’année 2020 serait davantage due à une baisse du VPM plutôt qu’à une baisse du rendement. Ceci se confirme lorsqu’on regarde les chiffres pour 2020 du moment qui laissent envisager un rendement prévisionnel supérieur à 4,15% (chiffre Rock-N-Data) contre 4,40% en 2019 alors que la revalorisation semble s’établir à 0,3% à l’heure actuelle, soit une baisse de 95 points de base par rapport à l’année dernière (1,25%).

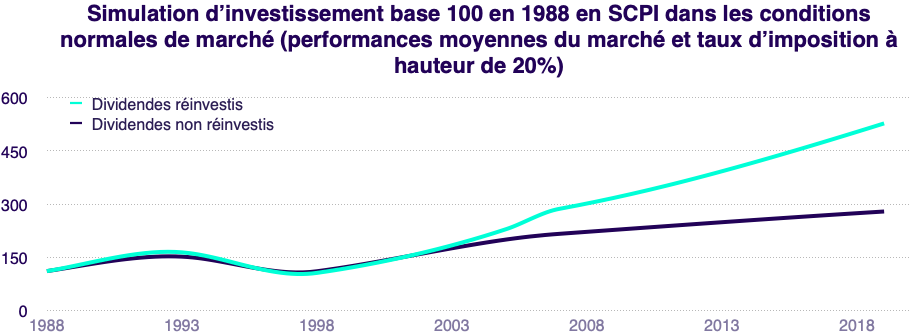

Il n’en demeure pas moins que sur les trente dernières années, notre étude montre que l’épargnant a tout intérêt à conserver ses parts pour faire fructifier son capital, même lorsque la conjoncture immobilière et économique entraîne une baisse de la performance.

Ainsi, un épargnant ayant réinvesti continuellement ses dividendes depuis 30 ans aurait réalisé le double du bénéfice d’un épargnant ayant encaissé ses dividendes chaque année, illustrant ainsi la performance sur le long-terme de l’investissement en SCPI.

Performances moyennes du marché obtenus en sommant le VPM et le DVM de chaque année en tenant compte d’un taux d’imposition à hauteur de 20% sur les dividendes obtenus chaque année par l’épargnant

Etudes de Marché

Etudes de Marché Immobilier Commercial

Immobilier Commercial Tous

Tous